米株

米株

【材料】協和日成<1981>のフィスコ二期業績予想

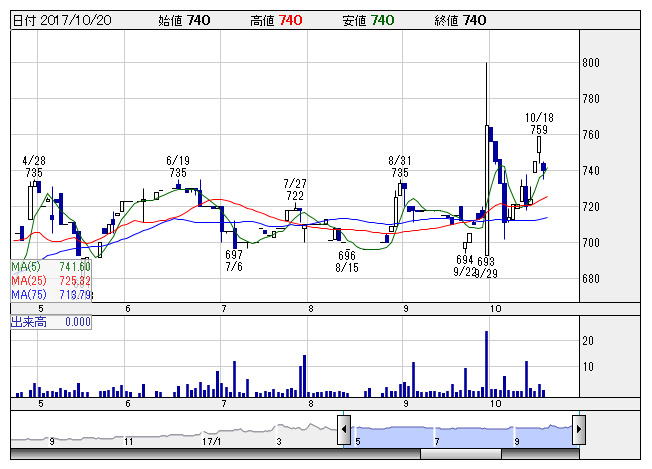

協和日成 <日足> 「株探」多機能チャートより

協和日成 <日足> 「株探」多機能チャートより※この業績予想は2017年10月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

協和日成<1981>

3ヶ月後

予想株価

750円

ガス工事や建築・設備工事、上下水道工事、土木工事などを展開。東京ガスが主要取引先で東京電力とも関係。18.3期1Qは、一部難工事により原価率が上昇し、苦戦。通期会社計画に対する純利益進捗率は24.2%。

受注残豊富も消化ペース停滞。人件費増も重石。東京ガスや静岡ガスの設備投資計画による受注は堅調。都市ガス小売全面自由化で、取引先のコストダウン施策の影響を想定。株価に割安感強く、やや上向きの動きを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/35,140/1,240/1,280/850/73.80/15.00

19.3期連/F予/36,000/1,400/1,440/920/79.90/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/08

執筆者:YT

《FA》

提供:フィスコ