米株

米株

【材料】淺沼組<1852>のフィスコ二期業績予想

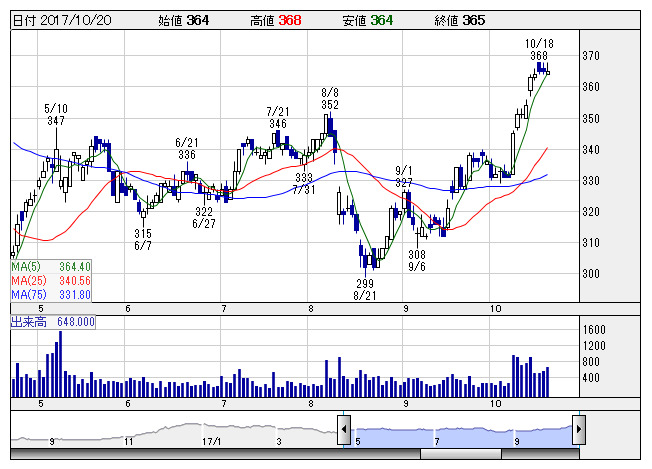

浅沼組 <日足> 「株探」多機能チャートより

浅沼組 <日足> 「株探」多機能チャートより※この業績予想は2017年10月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

淺沼組<1852>

3ヶ月後

予想株価

340円

関西を地盤として全国展開する中堅の建設会社。建設工事を主力とし、土木工事を手掛けるほか、不動産事業にも展開。利益重視の受注継続・リニューアル工事の強化・コスト構造の見直し等に注力。18.3期1Qは減益。

技能労働者不足等で足下の受注は苦戦。潤沢な受注残で18.3期は増収も、小幅減益へ。ただ、米国の本格減税実現で日本の設備投資の増勢が強まり、19.3期の受注・利益の回復を見込む。当面の株価は揉み合い継続に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/137,000/6,400/6,300/5,700/60.92/11.00

19.3期連/F予/151,000/7,000/6,900/6,300/67.34/11.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/09

執筆者:HH

《FA》

提供:フィスコ