米株

米株

【材料】東葛ホールディングス<2754>のフィスコ二期業績予想

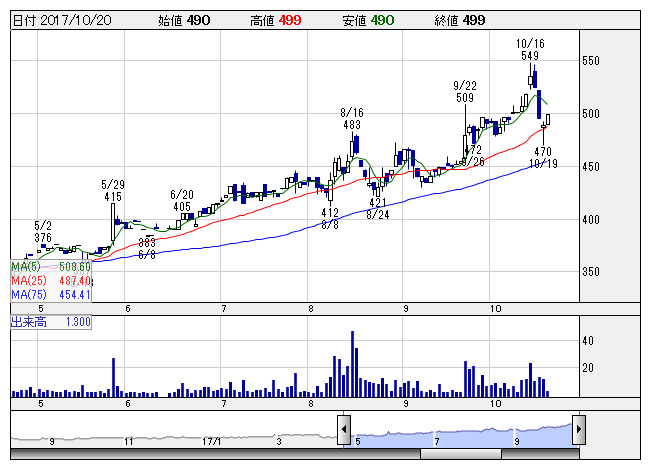

東葛HD <日足> 「株探」多機能チャートより

東葛HD <日足> 「株探」多機能チャートより※この業績予想は2017年10月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東葛ホールディングス<2754>

3ヶ月後

予想株価

540円

自動車販売事業などを展開。ホンダの四輪新車販売が中心。中古車販売もホンダ系が主力。新車販売事業の売上比率が高い。新車は販売台数減少だが、整備業務を行うサービス売上は増加。18.3期1Qは増収増益。

中古車販売は1台当たりの販売価格が増加。新車販売はモデルチェンジの主力車種が販売堅調。18.3期通期は2桁経常増益計画。株価は13週線がサポートとして機能。割安感も強く、今後の株価は上昇基調継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/7,750/470/475/305/63.04/10.00

19.3期連/F予/7,900/480/485/315/65.11/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/12

執筆者:YK

《FA》

提供:フィスコ