米株

米株

【材料】手間いらず<2477>のフィスコ二期業績予想

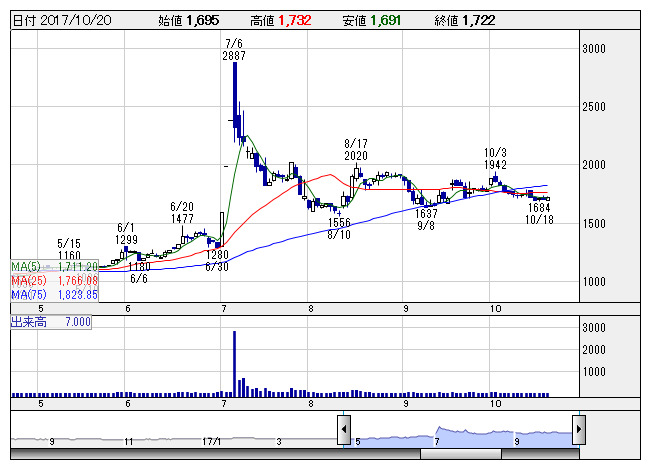

手間いらず <日足> 「株探」多機能チャートより

手間いらず <日足> 「株探」多機能チャートより※この業績予想は2017年10月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

手間いらず<2477>

3ヶ月後

予想株価

1,700円

宿泊予約サイトコントローラなどアプリケーションサービス事業が主力。総合比較サイト「比較.com」を運営。比較.comから社名変更。アプリケーションサービス事業が全体業績牽引。17.6期は2桁増収増益。

アプリケーションサービス事業は堅調続く。海外・国内サイトとの接続を強化。インターネットメディア事業は事業構造の見直しを継続。18.6期は2桁増収増益計画だが、業績成長期待は一巡。当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.6期単/F予/1,080/600/600/370/57.13/10.00

19.6期単/F予/1,300/720/720/460/71.03/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/11

執筆者:YK

《FA》

提供:フィスコ