米株

米株

【材料】アスカネット<2438>のフィスコ二期業績予想

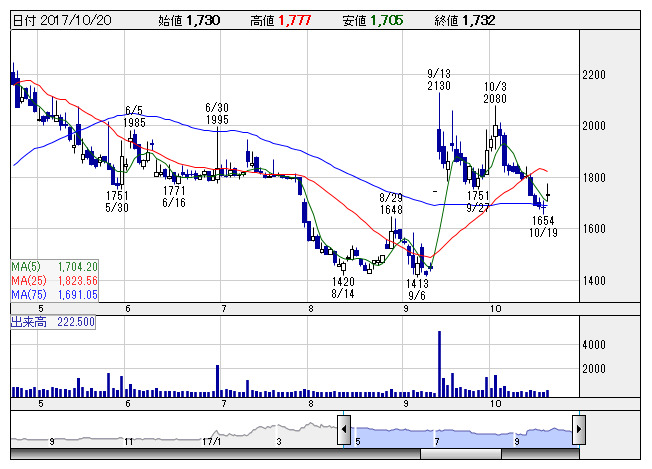

アスカネット <日足> 「株探」多機能チャートより

アスカネット <日足> 「株探」多機能チャートより※この業績予想は2017年10月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アスカネット<2438>

3ヶ月後

予想株価

1,800円

遺影写真等画像映像のデジタル加工、フォトブックなどを手掛ける。空中結像技術のAIプレートは量産化目指す。パーソナルパブリッシングサービス事業は堅調。OEM供給は売上順調。18.4期1Qは2桁増収。

メモリアルデザインサービス事業では遺影写真加工収入が堅調。ハード機器や額の売上も順調。18.4期通期は増収計画。収益鈍化懸念が株価の上値抑制要因だが、AIプレートへの期待感が下支え。当面は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.4期単/F予/5,700/780/785/545/32.53/10.00

19.4期単/F予/6,000/850/850/590/35.22/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/11

執筆者:YK

《FA》

提供:フィスコ