米株

米株

【材料】イナリサーチ<2176>のフィスコ二期業績予想

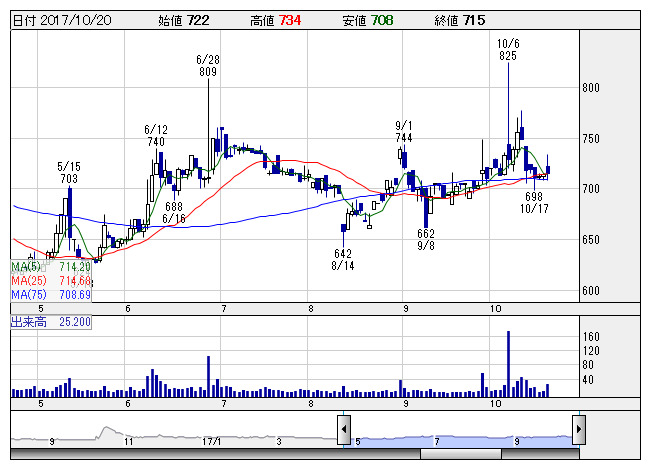

イナリサーチ <日足> 「株探」多機能チャートより

イナリサーチ <日足> 「株探」多機能チャートより※この業績予想は2017年10月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

イナリサーチ<2176>

3ヶ月後

予想株価

730円

非臨床試験・臨床試験での医薬品等の開発支援業務などを展開。iPS細胞関連ビジネスの事業化を加速。顧客密着型営業を強化。受託試験事業は受注堅調。新規市場の顧客開拓等が寄与。18.3期1Qは損益改善。

環境事業の受注状況は良好。受託試験事業では試験研究施設の稼働が改善。18.3期通期は2桁営業増益を見込む。一時的にテーマ物色が強まる可能性も、損益改善期待は織り込み済み。今後の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/2,350/85/15/10/3.33/0.00

19.3期連/F予/2,450/100/30/25/8.34/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/11

執筆者:YK

《FA》

提供:フィスコ