米株

米株

【材料】神田通信機<1992>のフィスコ二期業績予想

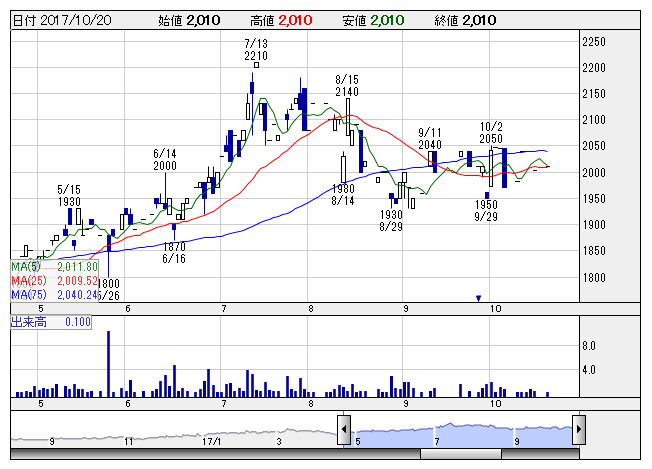

神田通機 <日足> 「株探」多機能チャートより

神田通機 <日足> 「株探」多機能チャートより※この業績予想は2017年10月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

神田通信機<1992>

3ヶ月後

予想株価

2,100円

電話設備などネットワークインフラ構築等を手掛ける。自社ブランドパッケージソフト、不動産賃貸事業も展開。日立製作所などが主要取引先。制御照明分野に注力。建設事業は完成工事高が堅調。18.3期1Qは損益改善。

不動産賃貸事業は低調も、情報システム事業は損益改善。18.3期通期は2桁営業増益見通し。セキュリティ関連システム提案を積極化。26週線が株価の下値をサポート。PBRは割安感が強く、株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/6,250/200/250/155/193.32/30.00

19.3期連/F予/6,400/220/270/170/212.03/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/11

執筆者:YK

《FA》

提供:フィスコ