米株

米株

【材料】熊谷組<1861>のフィスコ二期業績予想

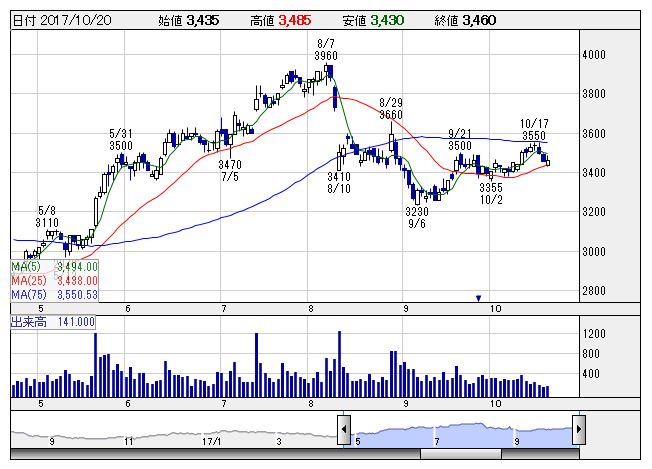

熊谷組 <日足> 「株探」多機能チャートより

熊谷組 <日足> 「株探」多機能チャートより※この業績予想は2017年10月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

熊谷組<1861>

3ヶ月後

予想株価

3,400円

ゼネコン準大手。リニア品川駅南工区を共同企業体(JV)で受注。リニア関連銘柄。収益基盤の整備に注力。台北101など海外でも施工実績多数。受注高は大幅増。土木、建築部門ともに受注好調。18.3期1Qは増収。

次期繰越高は土木、建築部門ともに2桁増。18.3期通期は増収計画。収益面は完成工事総利益率の減少、販管費の増加等が響く。PBRの上値余地は限定的。収益鈍化など業績懸念もあり、当面の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/359,300/24,200/24,000/16,000/428.53/70.00

19.3期連/F予/364,000/25,500/25,300/17,000/455.32/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/10

執筆者:YK

《FA》

提供:フィスコ