米株

米株

【材料】花王<4452>のフィスコ二期業績予想

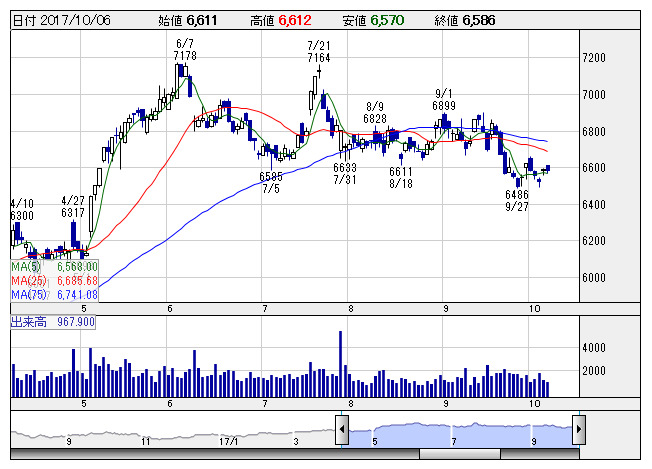

花王 <日足> 「株探」多機能チャートより

花王 <日足> 「株探」多機能チャートより※この業績予想は2017年10月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

花王<4452>

3ヶ月後

予想株価

7,200円

日用品・化粧品大手。産業用化学品も手掛ける。一貫生産と独自販売網に強み。アジア開拓に注力。化粧品改革にも本腰。中計では20.12期に営業利益率15%目指す。配当性向40%目安。17.12期2Qは増収増益。

国内は高付加価値品が堅調。海外は米国でビオレ、中国で紙おむつの好調続く。中国越境EC好調。化学品は採算上向く。化粧品に課題残すが、18.12期も増収増益へ。28期連続増配。株価は年初来高値を目指すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12連/F予/1,470,000/200,000/199,000/138,000/279.97/108.00

18.12連/F予/1,545,000/215,000/214,000/148,000/300.36/114.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/06

執筆者:JK

《FA》

提供:フィスコ