米株

米株

【材料】丸和運輸機関<9090>のフィスコ二期業績予想

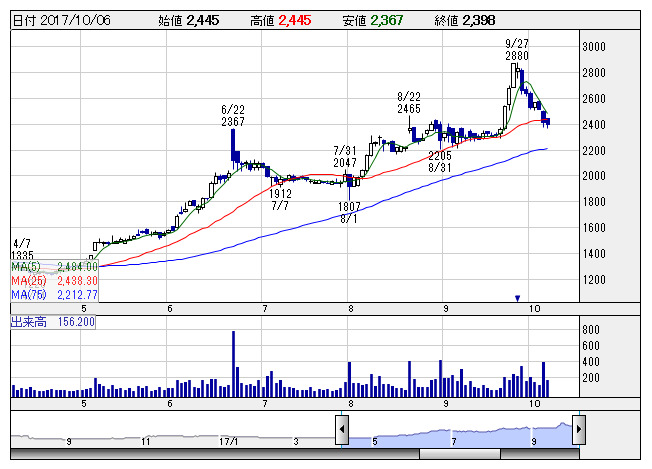

丸和運機関 <日足> 「株探」多機能チャートより

丸和運機関 <日足> 「株探」多機能チャートより※この業績予想は2017年10月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

丸和運輸機関<9090>

3ヶ月後

予想株価

2,900円

小売業を中心とした医薬・医療物流、低温食品物流、常温物流に特化した3PL(物流一括請負)が主力。「桃太郎便」ブランドの宅配サービスも。首都圏でEC物流を強化。配当性向30%目安。18.3期1Qは増収増益。

食品や日用雑貨が既存取引先の深耕や新規取引先の獲得で拡大。医薬・医療はしっかり。新物流センターの稼働も効く。人手不足に伴う外注費増などをこなし、18.3期も最高益を更新へ。株価は年初来高値を目指すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/72,000/4,950/5,000/3,210/200.65/63.50

19.3連/F予/77,000/5,400/5,400/3,450/215.65/63.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/03

執筆者:JK

《FA》

提供:フィスコ