米株

米株

【材料】川崎汽船<9107>のフィスコ二期業績予想

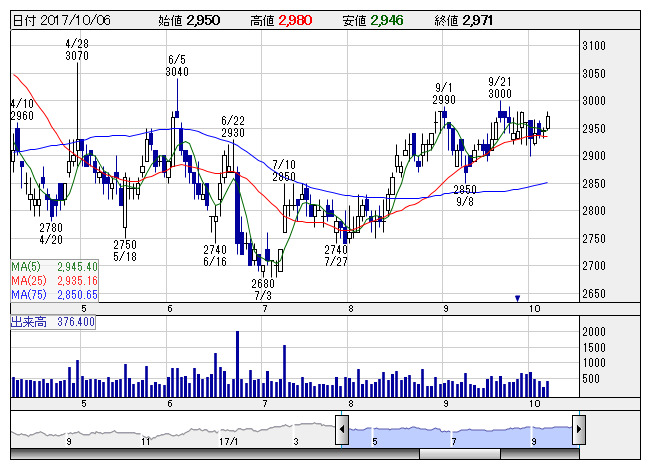

川崎汽 <日足> 「株探」多機能チャートより

川崎汽 <日足> 「株探」多機能チャートより※この業績予想は2017年10月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

川崎汽船<9107>

3ヶ月後

予想株価

3,200円

海運国内3位。売上比率大きいコンテナ船は不振長期化で18年4月に事業統合へ。新統合会社は持分会社に。安定収益が見込める長期契約船を強化。中計では20.3期にROA6%を目指す。18.3期1Qは黒字に復帰。

海運市況回復や円安が追い風。構造改革や経費削減も効く。コンテナ船は損失引当解消で黒字化へ。燃料高こなし、18.3期は増収・黒字復帰を予想。無配継続。減損や事業再編損失などの特損は解消。株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/1,122,000/23,000/21,000/21,000/22.41/0.00

19.3連/F予/630,000/23,000/23,000/16,000/17.07/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/05

執筆者:JK

《FA》

提供:フィスコ