米株

米株

【材料】【フィスコ個人投資家セミナー】AMBITION清水社長の抱く「大志」とは!?(後半)

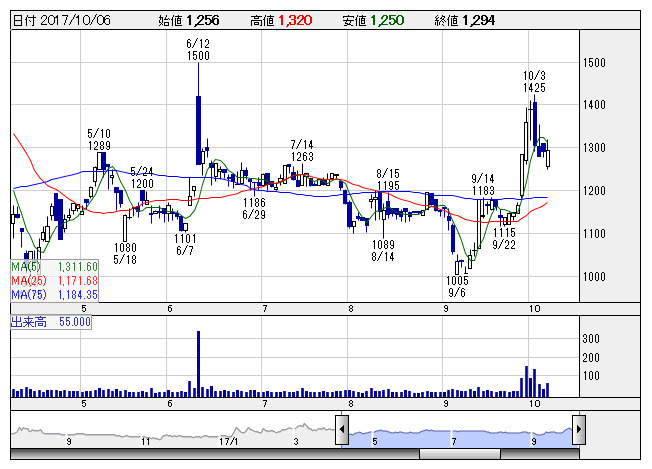

アンビション <日足> 「株探」多機能チャートより

アンビション <日足> 「株探」多機能チャートより本記事は、【フィスコ個人投資家セミナー】AMBITION<3300>清水社長の抱く「大志」とは!?(前半)の続きです。

★フィスコリサーチアナリスト飯村真由の社長インタビュー★

◇飯村:不動産業界のなかで、御社がベンチマークしている企業はありますか?

◇清水:やはり賃貸管理をやっているうえでは、日本管理センターさんですね。とはいえ、日本管理センターさんはアパート中心・当社はマンションといった違いや、当社は管理物件が東京に集中・日本管理センターさんはそうでないといった違いはあるかなと思っています。

◇飯村:2017年6月期は売買部門のインベスト事業が業績の上振れ要因になったというご説明でしたが、今期2018年6月期の増収増益計画においては賃貸管理のプロパティマネジメント事業の伸びという理解でよろしいでしょうか?

◇清水:前期業績の伸びの部分に関して売買部門の売上として捉えられがちなのですが、実際には、良い物件があって、そこにそれなりの利回りが出るよう賃料をつけているのはプロパティマネジメントなんですね。その物件が売れた=インベストの売上が上がったという形にはなるわけですが、あくまでも我々のビジネスモデルは、不動産業界で唯一のストックビジネスと言われている賃貸管理のプロパティマネジメント事業です。これからもプロパティマネジメント中心で売上を伸ばしていきたいと考えております。

◇飯村:業績の季節要因はありますか?

◇清水:当社の場合、3Q(1-3月)がお部屋探しのシーズンになりますので、書き入れ時となります。そして、我々は賃貸管理をやっておりますので、家賃収入が入ってくるという意味では4Q(4-6月)も売上が上がりやすい時期です。

◇飯村:売上構成比において1%以下の割合ではありますが、ベトナムではどのような事業をされているのでしょうか?

◇清水:ベトナムは、システム開発部門という位置づけで会社を運営しています。システムエンジニア・IT技術者を日本で採用した場合は非常にコストが掛かりますが、ベトナムで採用するとそのコストを5分の1程度に収めることができます。また、弊社のシステム開発だけでなく、外部からの受注も可能です。

◇飯村:6月にエボラブルアジアさんから第三者割当で約4億円の資金調達をされましたが、その使い道について伺いたいと思います。リリースの中に「M&Aなどを視野に」という文章もありましたので、そちらを含めてご説明をお願いします。

◇清水:はい、M&Aという形での事業展開を視野に入れております。エボラブルアジアさんに関しましては、民泊事業を含めて様々なシナジーが生まれてくるだろうということもあり、声を掛けさせていただき、協力していただいた形です。

◇飯村:実際のところ、民泊事業の収益性はどうなのでしょうか?

◇清水:民泊新法が実行されれば、収益性はかなり上がってくるものと予測しております。現在は大田区が特区となっていますが、宿泊日数が6泊7日と、実際のニーズとはかけ離れた形になっているというのが現状です。しかし、新法ができることによって、2泊3日など短期のお客様の取り込みができるようになりますので、量的にヒットしてくると私自身は確信しております。

◇飯村:では、3年後の業績において、民泊事業の利益が占める割合はどのくらいだとお考えでしょうか?

◇清水:2~3割で考えてはいますが、やはり賃貸管理がメインになります。例えば、民泊の売上が40~50億円になる頃に、賃貸管理事業の売上は数百億円規模というようなビジョンを私自身は描いております。

◇飯村:中期経営計画は公表されておりませんが、今後も増収増益基調で業績が伸びていくと理解してよろしいでしょうか?

◇清水:はい。少額短期保険会社を設立したことによっても大きな業績貢献が期待できると考えております。

◇飯村:株主還元策についてのお考えは?

◇清水:今まで通り、配当を継続していきたいと考えております。将来的には、株主の方々に喜んでもらえるような他の方策も吟味していきたいと思っています。

◇飯村:今後の野望は何でしょうか?

◇清水:不動産業界には様々な会社があるなかで「AMBITIONがNo.1だ」と言っていただけるように邁進していきたいです。

~【追加インタビュー】~

10月3日、同社はM&Aによりヴェリタス・インベストメント(以下ヴェリタス)の完全子会社化を発表しました!

・事業内容:主に東京都や神奈川県のプレミアムエリアへ投資用ワンルームマンションの開発・分譲販売を行う企業。著名人がプロデュースするマンションなども展開。

・2016年9月期業績:売上高84.10億円、営業利益4.24億円。

◇飯村:このM&Aを決断した一番の理由は?

◇清水:以前から魅力的な会社だと思っていたためです。東京23区の中でもプレミアムエリアでしか建築しない妥協のない土地の仕入、群を抜くデザイナーズ物件や各デザイナーとのコラボによる希少性のある物件、従業員の成熟などあらゆる面において魅力的な会社です。また、弊社は昨年、不動産開発事業を行うADAMという子会社を設立しましたが、不動産SPAを掲げる企業として、開発の部分がまだまだ弱く、賃貸管理の大きさに比べてバランスが良くないと感じていたことも要因です。

◇飯村:子会社化により期待していることは?

◇清水:賃貸管理事業とのシナジー効果が大きく、顧客層の拡大が期待されます。賃貸の入居者から物件ニーズを的確かつ早期につかむことができるため、それを物件開発にいち早くつなげることができるようになります。民泊物件の開発なども行っていきたいと思っていますし、今までのステージ以上の土俵で様々な事業とのコラボも可能になるのではないかと考えています。また、IoTなどの新しいIT技術の融合がグループのネットワークを駆使して簡単にできるようになるというようなメリットもあると思っています。

◇飯村:御社にとって大きな投資(取得金額:34.78億円)かと思いますが、リターンについてはいかがでしょうか?

◇清水:業績も安定的に推移している会社ですので、私の計算ではヴェリタス単体で5~7年程度で投資資金は十分に回収可能です。そして、広告費等の販管費を融合することによりコストの削減につながり利益効率も良くなると思います。今回の投資は1+1=2ではなく、3にも4にもなるような大きなシナジーが生まれますので、我々にとって今後の10年先20年先を見つめた上でとても有意義な投資であると確信しています。

◇飯村:清水社長、ありがとうございました!

なお、

個人投資家セミナーの詳しい内容についてはフィスコIRのサイトにて動画が公開となりましたので、そちらを是非ご覧ください♪

《MW》

提供:フィスコ