米株

米株

【材料】佐藤渡辺<1807>のフィスコ二期業績予想

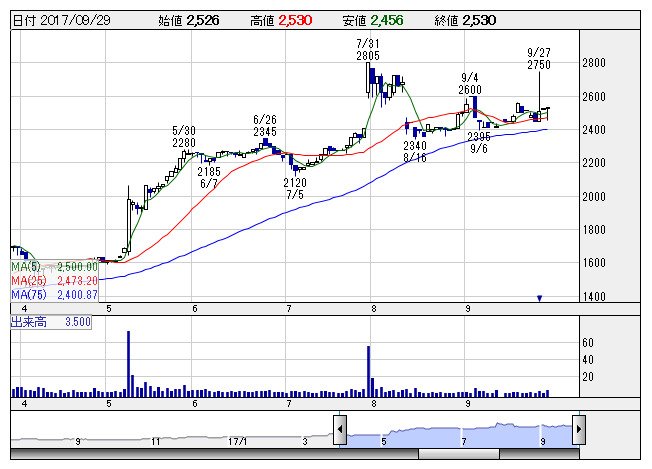

佐藤渡辺 <日足> 「株探」多機能チャートより

佐藤渡辺 <日足> 「株探」多機能チャートより※この業績予想は2017年9月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

佐藤渡辺<1807>

3ヶ月後

予想株価

2,600円

一般舗装、特殊舗装、景観整備、河川護岸など道路工事をメインとする建設会社。バーミアコン工法等に特徴持つ。4Qに売上偏重。舗装工事、土木工事等は受注好調。18.3期1Qは増収。収益面は労務費の上昇等が響く。

安全管理の徹底、品質重視の施工に注力。18.3期通期は2桁増収計画。堅調な受注が売上寄与。利益面は資材価格の上昇などが重しだが、業績面は織り込み済み。割安感是正の動きが当面の株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/42,500/2,200/2,200/1,500/470.14/50.00

19.3期連/F予/43,500/2,250/2,250/1,550/485.81/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/29

執筆者:YK

《FA》

提供:フィスコ