米株

米株

【材料】京写<6837>のフィスコ二期業績予想

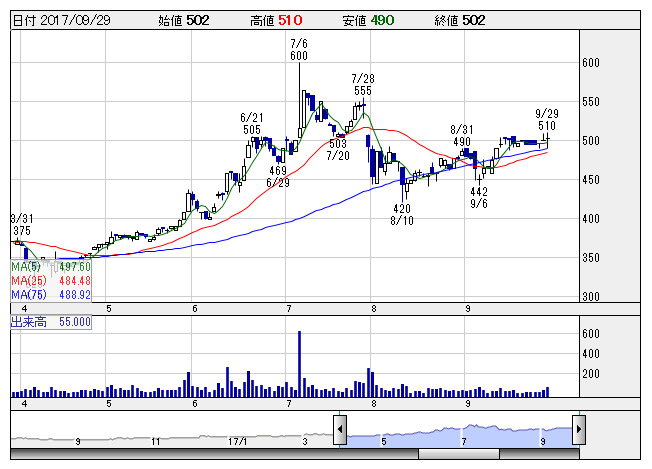

京写 <日足> 「株探」多機能チャートより

京写 <日足> 「株探」多機能チャートより※この業績予想は2017年9月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

京写<6837>

3ヶ月後

予想株価

520円

電子基板メーカー。プリント配線板、電子部品実装、実装搬送治具等が主要製品。片面プリント配線板は世界最大の生産量を誇る。プリント配線板事業は自動車関連、映像関連分野で受注増。18.3期1Qは2桁営業増益。

実装関連事業ではスマートグリッド関連、自動車関連分野の受注が好調。中国やインドネシアはLED照明等が堅調。18.3期通期は2桁経常増益見通し。PERには上値余地。26週線も引き続き株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/21,000/850/800/550/38.38/8.00

19.3期連/F予/22,000/970/920/650/45.35/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/28

執筆者:YK

《FA》

提供:フィスコ