米株

米株

【材料】不二家<2211>のフィスコ二期業績予想

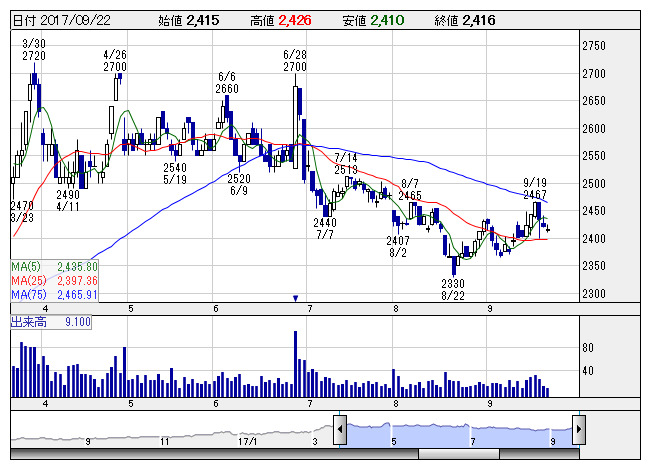

不二家 <日足> 「株探」多機能チャートより

不二家 <日足> 「株探」多機能チャートより※この業績予想は2017年9月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

不二家<2211>

3ヶ月後

予想株価

2,600円

「ペコちゃん」で著名な菓子大手。製菓、洋菓子事業を展開。山崎製パンの連結子会社。洋菓子店やレストランも運営。ソフトキャンディの「ミルキー」、飲料の「ネクター」等、高知名度商品が多数。コンビニ向けを強化中。

17.12期2Q累計は小幅増収の一方、営業減益。、洋菓子チェーン店の売上減や中国景気の減速や競争激化が影響した。ただ通期は好調な菓子事業や洋菓子事業の回復を見込み、増収増益予想。株価は再度高値トライへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/106,000/2,700/2,800/1,500/58.19/10.00

18.12期連/F予/107,000/2,800/2,900/1,600/62.08/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/20

執筆者:NI

《FA》

提供:フィスコ