米株

米株

【材料】山田コンサルティンググループ<4792>のフィスコ二期業績予想

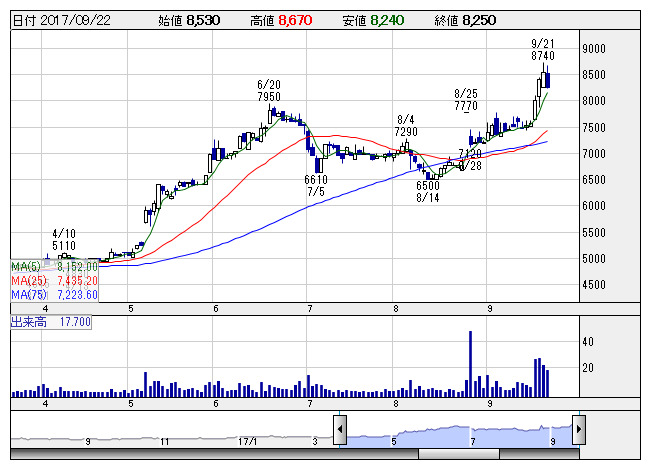

山田コンサル <日足> 「株探」多機能チャートより

山田コンサル <日足> 「株探」多機能チャートより※この業績予想は2017年9月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

山田コンサルティンググループ<4792>

3ヶ月後

予想株価

8,400円

企業再生や事業承継など、企業の経営課題を解決する経営コンサルティングを手掛ける。不動産コンサルティングも展開。M&Aコンサルティングは大型案件が寄与。為替差損は大幅減少。18.3期1Qは2桁最終増益。

主力の経営コンサルティング事業は好調。FP関連事業はFP資格取得講座・実務研修の受注が順調。18.3期通期は2桁増収増益を見込む。PERに割高感はなく、業績成長期待が引き続き株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/12,000/2,900/2,910/1,850/389.75/150.00

19.3期連/F予/13,000/3,200/3,210/2,100/442.42/160.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/19

執筆者:YK

《FA》

提供:フィスコ