米株

米株

【材料】中山製鋼所<5408>のフィスコ二期業績予想

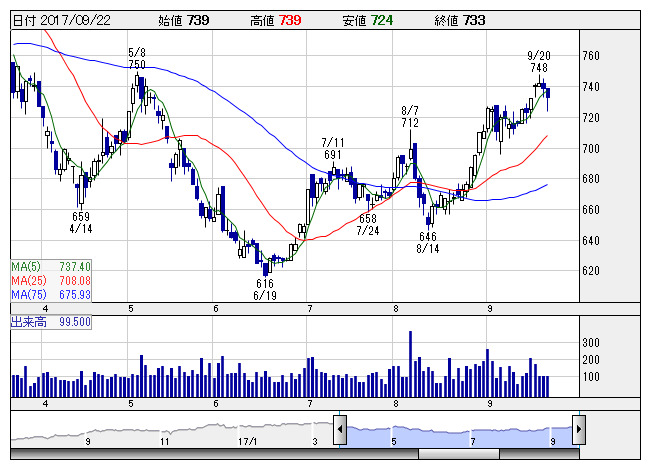

中山鋼 <日足> 「株探」多機能チャートより

中山鋼 <日足> 「株探」多機能チャートより※この業績予想は2017年9月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

中山製鋼所<5408>

3ヶ月後

予想株価

770円

ホットコイルや厚鋼板、棒鋼等の鉄鋼製品が主力。加工性の高い微細粒熱延鋼板が特徴製品。鋼材販売数量は増加。販売価格も上昇。不動産事業は横ばいだが、賃貸収入中心に安定収益確保。18.3期1Qは2桁営業増益。

18.3期通期各利益予想を上方修正。鋼材スプレッド、ユーティリティコストが想定より改善する見通し。鋼材販売数量は堅調続く公算。1Q決算は評価材料。株価指標には割安感があり、株価は見直し先行の展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/144,000/5,700/5,600/4,300/79.42/5.00

19.3期連/F予/149,000/5,900/5,800/4,450/82.19/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/19

執筆者:YK

《FA》

提供:フィスコ