米株

米株

【材料】日工<6306>のフィスコ二期業績予想

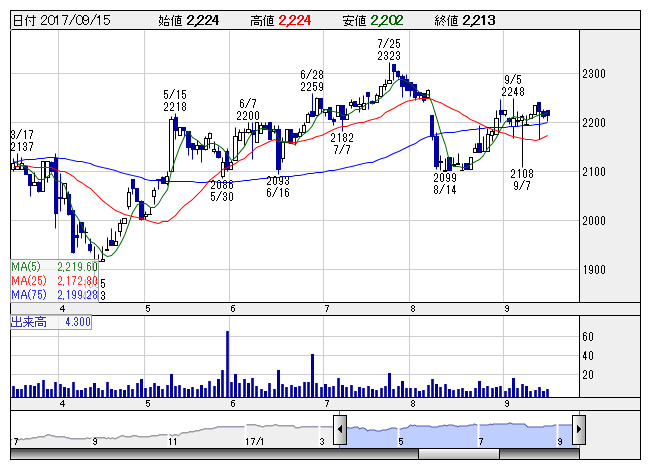

日工 <日足> 「株探」多機能チャートより

日工 <日足> 「株探」多機能チャートより※この業績予想は2017年9月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日工<6306>

3ヶ月後

予想株価

2,300円

アスファルトプラントで国内トップ。コンクリートプラントやコンベア・搬送装置、環境装置なども手掛ける。アジアの開拓を強化。21.3期までに海外売上比率25%(現在9%)を目指す。18.3期1Qは利益足踏み。

東京五輪関連の工事本格化などを背景にアスファルトプラント、コンクリートプラントともに国内が堅調。環境装置もしっかり。アジア開拓も進む。人件費増をこなし、18.3期は増収増益を予想。株価は横ばう展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/34,500/2,100/2,200/1,500/193.18/55.00

19.3連/F予/35,500/2,200/2,300/1,550/199.62/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/11

執筆者:JK

《FA》

提供:フィスコ