米株

米株

【材料】黒崎播磨<5352>のフィスコ二期業績予想

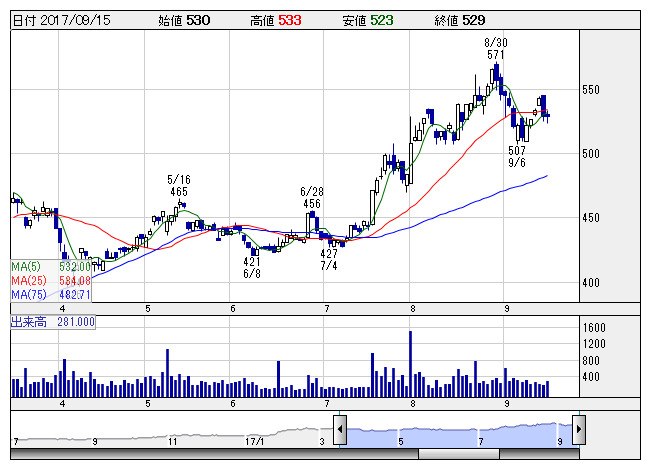

黒崎播磨 <日足> 「株探」多機能チャートより

黒崎播磨 <日足> 「株探」多機能チャートより※この業績予想は2017年9月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

黒崎播磨<5352>

3ヶ月後

予想株価

5,600円

耐火物の大手。窯炉の設計・施工なども行う。売上の4割強が筆頭株主の新日鐵住金向け。顧客の設備大型補修・修繕への対応強化。配当性向25%目安。18.3期1Qは大幅増収増益。表記は10月1日の株式併合を反映。

耐火物は大型案件向けを中心に販売増。工事も増える。ファインセラミックスも好調。だが原料市況の上昇が重石に。18.3期は二桁増収も利益足踏みか。減損など特損は減る。連続増配の可能性も。株価は戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/120,000/7,500/7,700/4,900/581.07/140.00

19.3連/F予/125,000/8,000/8,200/5,000/592.93/150.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/08

執筆者:JK

《FA》

提供:フィスコ