米株

米株

【材料】エレコム<6750>のフィスコ二期業績予想

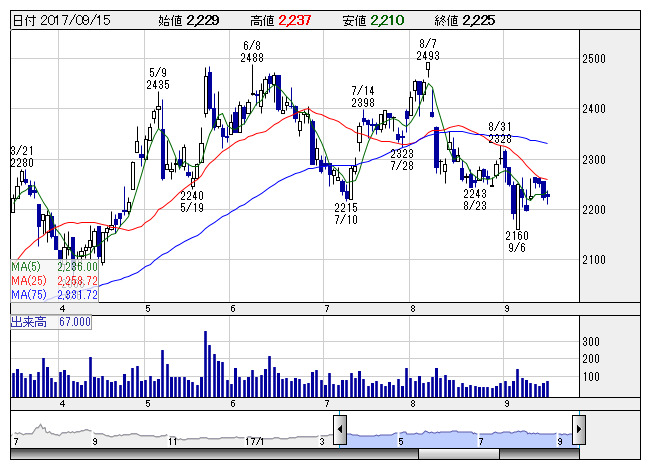

エレコム <日足> 「株探」多機能チャートより

エレコム <日足> 「株探」多機能チャートより※この業績予想は2017年9月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エレコム<6750>

3ヶ月後

予想株価

2,400円

パソコン関連機器、スマホ・タブレット関連機器、周辺機器の製造・販売を主力とする電機メーカー。「ELECOM」「Logitec」といったブランドで事業を展開。17年3月末にDXアンテナを連結子会社化。

前期末のDXアンテナ買収効果は売上高で大きく出るが、利益面では小さい。同社買収による人件費の増加で販管費も膨れ上がるからだ。18.3期は2桁増収ながら、小幅増益にとどまる見通し。株価は緩慢な上昇基調か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/98,000/10,100/9,200/6,000/152.16/45.00

19.3期連/F予/104,000/12,000/11,000/7,300/185.14/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/09

執筆者:HH

《FA》

提供:フィスコ