米株

米株

【材料】銀座山形屋<8215>のフィスコ二期業績予想

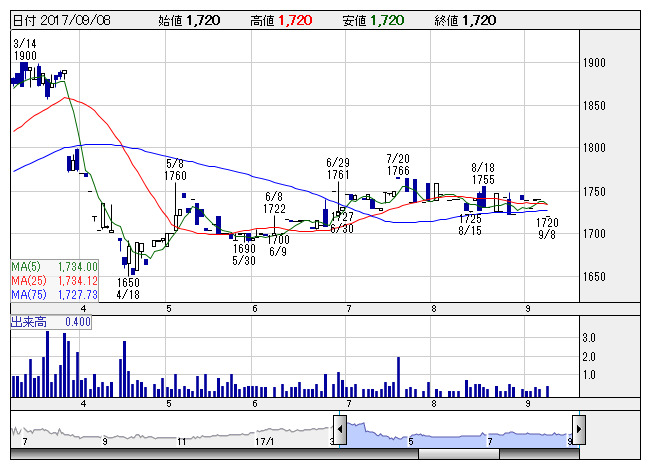

銀座山形屋 <日足> 「株探」多機能チャートより

銀座山形屋 <日足> 「株探」多機能チャートより※この業績予想は2017年9月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

銀座山形屋<8215>

3ヶ月後

予想株価

1,800円

創業100年を超えるオーダーメイドスーツの老舗。小売のほか、卸売や受託縫製加工なども手掛ける。オーダーメイドスーツの若者向け業態やEC業態を強化へ。収益は下期に偏る傾向。18.3期1Qは増収も利益足踏み。

オーダーメイドスーツの小売販売が堅調。だが前期に出店した3店舗のコスト増加などが重石に。宣伝広告費も嵩む。18.3期は増収も利益足踏みか。新規出店は2~3店舗を予定。配当は維持。株価は横ばいの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/5,450/145/200/140/81.13/50.00

19.3連/F予/5,600/200/250/170/98.51/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/06

執筆者:JK

《NO》

提供:フィスコ