米株

米株

【材料】協和発酵キリン<4151>のフィスコ二期業績予想

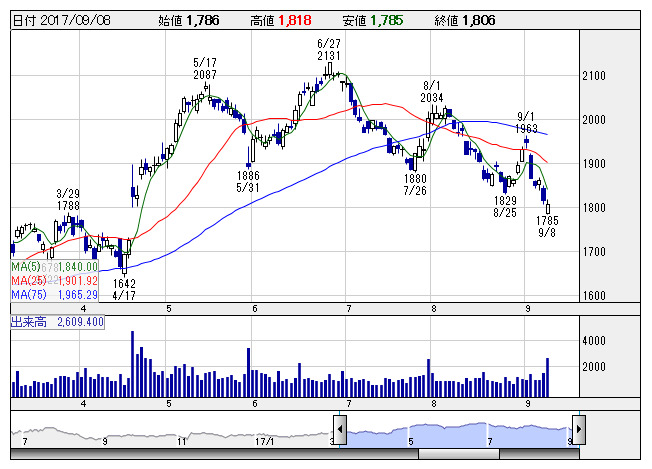

協和キリン <日足> 「株探」多機能チャートより

協和キリン <日足> 「株探」多機能チャートより※この業績予想は2017年9月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

協和発酵キリン<4151>

3ヶ月後

予想株価

2,000円

医薬品上位。医療用医薬品が売上の77%、バイオケミカルが23%。グルタミン酸ナトリウムは世界で初めて発酵技術確立。研究開発重点はがん、腎、免疫、中枢疾患。17.12期2Qは改善し、通期営業利益を上方修正。

売上高600億円の中計目標、2020年達成は「厳しい」と明言。成長ドライバーの臨床試験結果は良好。遺伝性くる病治療薬KRN23の日米承認が進展すればポジティブ材料に。株価は過熱感解消し、反発視野に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12連/F予/347,000/39,000/35,000/21,000/38.40/25.00

18.12連/F予/361,000/40,500/38,000/24,000/43.90/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/07

執筆者:YT

《NO》

提供:フィスコ