米株

米株

【材料】クロスフォー<7810>のフィスコ二期業績予想

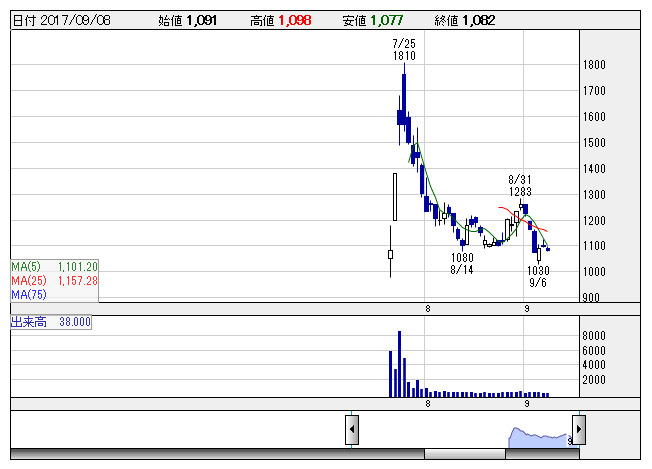

クロスフォー <日足> 「株探」多機能チャートより

クロスフォー <日足> 「株探」多機能チャートより※この業績予想は2017年8月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クロスフォー<7810>

3ヶ月後

予想株価

1,400円

ジュエリーやアクセサリを製造・販売。国内はOEM商品が軸。海外にはパーツを販売。ダイヤモンドに穴を開けずに揺らす独自のセッティング技術に強み。今年7月に新規上場。17.7期3Qは通期計画に対して進捗順調。

国内はOEM商品の販売が堅調。海外は中国向けにパーツの販売が伸びる。だが人件費や本社移転費用などが重石に。17.7期は増収も利益足踏みか。特損は解消。18.7期は増収増益復帰へ。株価は戻り試す展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.7連/F予/4,220/720/720/485/77.32/15.00

18.7連/F予/4,500/900/900/600/95.65/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/29

執筆者:JK

《NO》

提供:フィスコ