米株

米株

【材料】大阪製鐵<5449>のフィスコ二期業績予想

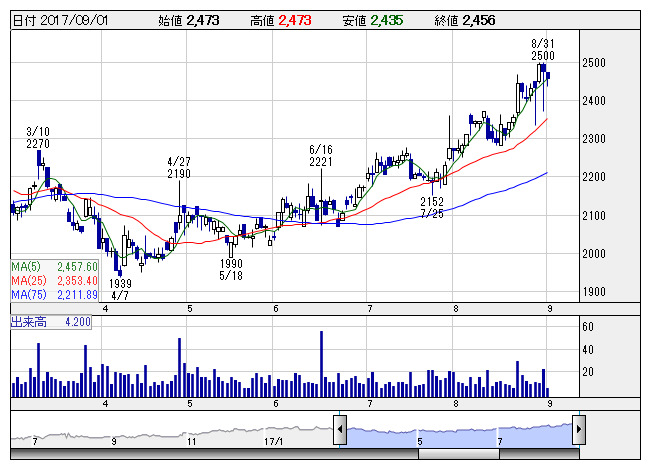

大阪製鉄 <日足> 「株探」多機能チャートより

大阪製鉄 <日足> 「株探」多機能チャートより※この業績予想は2017年8月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大阪製鐵<5449>

3ヶ月後

予想株価

2,700円

新日鉄住金グループの中核電炉メーカとして鉄鋼製品を扱う。形鋼・棒鋼等の建設・土木用鋼材を中心に船舶・産業機械・自動車・鉄道車両向け等の鋼材に展開。省エネルギー・省電力の追求と品質向上・商品力強化を推進中。

鉄スクラップなど原料の価格上昇で製造コストは強含み。しかし、堅調な国内建設投資と鋼材需給の引き締まりで建築鋼材価格は上昇基調。売上高利益率は改善を開始。18.3期業績は増収増益の見通しで株価は上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/80,000/7,800/7,800/5,400/138.75/30.00

19.3期連/F予/87,000/8,500/8,500/5,900/151.59/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/23

執筆者:HH

《FA》

提供:フィスコ