米株

米株

【材料】日清紡ホールディングス<3105>のフィスコ二期業績予想

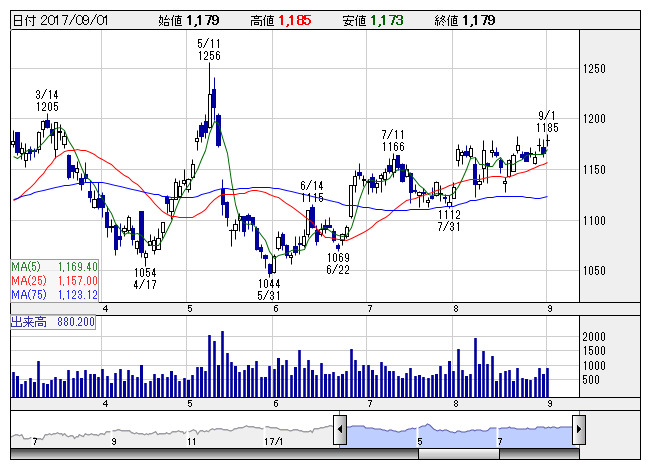

日清紡HD <日足> 「株探」多機能チャートより

日清紡HD <日足> 「株探」多機能チャートより※この業績予想は2017年8月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日清紡ホールディングス<3105>

3ヶ月後

予想株価

1,250円

大手紡績メーカー。エレクトロニクス事業やブレーキ事業など非繊維事業が収益の柱に。自動車用ブレーキ摩擦材で世界トップシェア。紙製品事業譲渡で関係会社株式売却益を計上。18.3期1Qは大幅な最終増益。

エレクトロニクス事業は車載・産業機器向けが好調。ブレーキ事業は黒字転換。国内やタイ子会社が堅調。18.3期通期は大幅増益見通し。株価は75日線がサポートとして機能。今後は割安感是正の動きが先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/520,000/15,000/20,000/20,000/125.95/30.00

19.3期連/F予/521,500/15,300/20,300/15,000/94.46/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/24

執筆者:YK

《FA》

提供:フィスコ