米株

米株

【材料】キタムラ<2719>のフィスコ二期業績予想

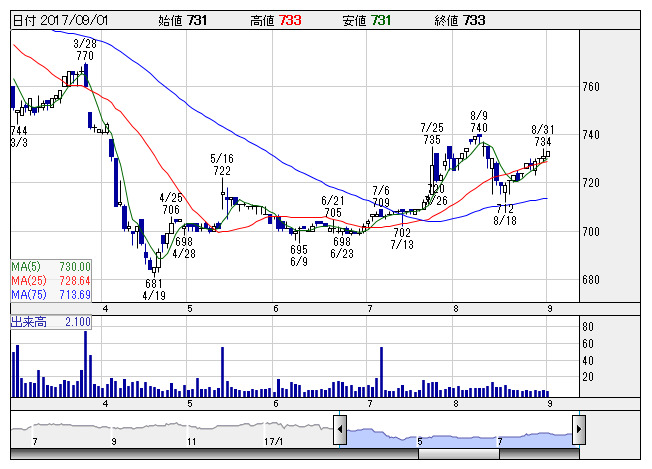

キタムラ <日足> 「株探」多機能チャートより

キタムラ <日足> 「株探」多機能チャートより※この業績予想は2017年8月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キタムラ<2719>

3ヶ月後

予想株価

750円

写真専門店「カメラのキタムラ」をチェーン展開。記念日スタジオ「スタジオマリオ」のほか、ネット販売事業も手掛ける。事業構造改革で一部店舗を戦略的に閉鎖。販管費の減少などが寄与し、18.3期1Qは損益改善。

店舗販売では経費削減が進展。レンタル部門は販売用の映像ソフトなどが堅調。18.3期通期は黒字転換見通し。事業構造改革などが寄与。株価は割安感が強く、下値不安に乏しい。損益改善期待も当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/138,000/1,550/1,800/700/37.07/20.00

19.3期連/F予/139,000/1,750/2,000/850/45.01/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/22

執筆者:YK

《FA》

提供:フィスコ