米株

米株

【材料】クリヤマホールディングス<3355>のフィスコ二期業績予想

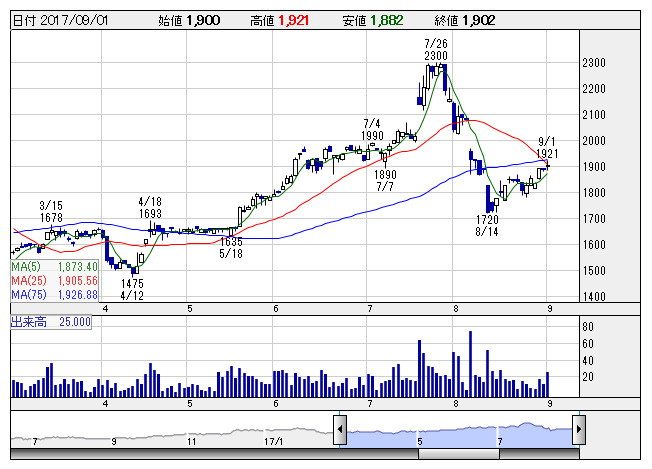

クリヤマHD <日足> 「株探」多機能チャートより

クリヤマHD <日足> 「株探」多機能チャートより※この業績予想は2017年8月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クリヤマホールディングス<3355>

3ヶ月後

予想株価

1,900円

産業用ホースなど北米事業が主力。産業資材事業、建設資材事業、スポーツ施設資材事業なども展開。国内は建設用・農業用機械向け部材などが主体。17.12期2Qは大幅な最終増益。関係会社株式売却益の計上等が寄与。

北米事業ではシェール・オイル、ガス市場向けホース販売が回復基調。飲料用ホースや高圧ホースは販売堅調。17.12期通期は増収増益を見込む。業績面が上値抑制要因だが、割安感の強さが株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/47,500/2,100/2,400/2,500/246.31/33.00

18.12期連/F予/48,000/2,200/2,500/2,600/256.17/33.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/22

執筆者:YK

《FA》

提供:フィスコ