米株

米株

【材料】東亜道路工業<1882>のフィスコ二期業績予想

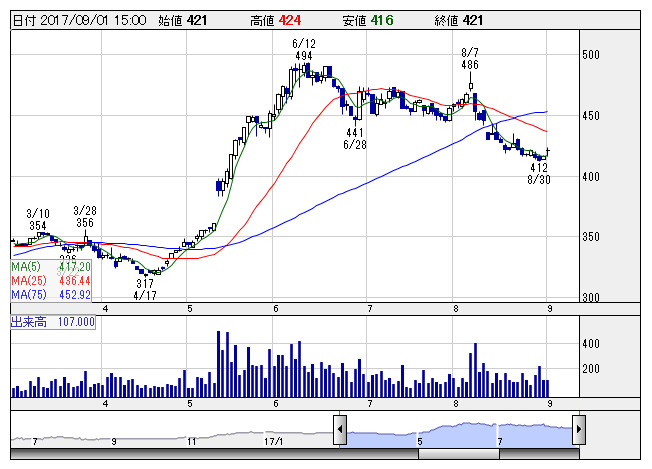

東亜道 <日足> 「株探」多機能チャートより

東亜道 <日足> 「株探」多機能チャートより※この業績予想は2017年8月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東亜道路工業<1882>

3ヶ月後

予想株価

440円

道路舗装大手。独立系。アスファルト乳剤で国内トップシェア。土壌汚染対策等の環境事業、土木事業等も展開。成田空港などで施工実績。建設材料等の製造販売・環境事業等が業績下支え。18.3期1Qは小幅増収。

受注高は2桁増。建設事業では舗装工事の受注が伸長。完成工事高は徐々に持ち直しへ。18.3期通期は増収増益を見込む。バリュエーション面は割安感が強く、株価の下値余地は乏しい。今後の株価は調整一巡を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/105,000/5,600/5,500/3,400/670.49/100.00

19.3期連/F予/111,000/5,850/5,750/3,600/709.93/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/21

執筆者:YK

《FA》

提供:フィスコ