米株

米株

【材料】デリカフーズ<3392>のフィスコ二期業績予想

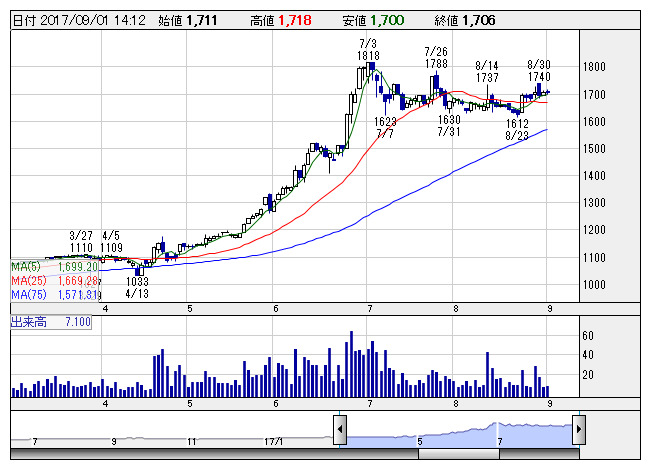

デリカフーズ <日足> 「株探」多機能チャートより

デリカフーズ <日足> 「株探」多機能チャートより※この業績予想は2017年8月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

デリカフーズ<3392>

3ヶ月後

予想株価

1,900円

国内最大手の「業務用の八百屋」。外食業界・中食業界向けにカット野菜やホール野菜を卸す。西東京FSセンターは稼働率が順調。カット野菜部門は好調。新規顧客の獲得などが進展。18.3期1Qは営業利益倍増。

西東京FSセンターは黒字転換で利益貢献。生産性改善や廃棄ロス削減活動なども利益寄与。18.3期通期は2桁増益計画。1Q決算は好材料。株価指標に割高感はなく、今後の株価は決算見直しにより年初来高値突破へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/35,600/770/820/520/70.76/16.00

19.3期連/F予/37,500/900/950/620/84.37/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/25

執筆者:YK

《FA》

提供:フィスコ