米株

米株

【材料】土木管理総合試験所<6171>のフィスコ二期業績予想

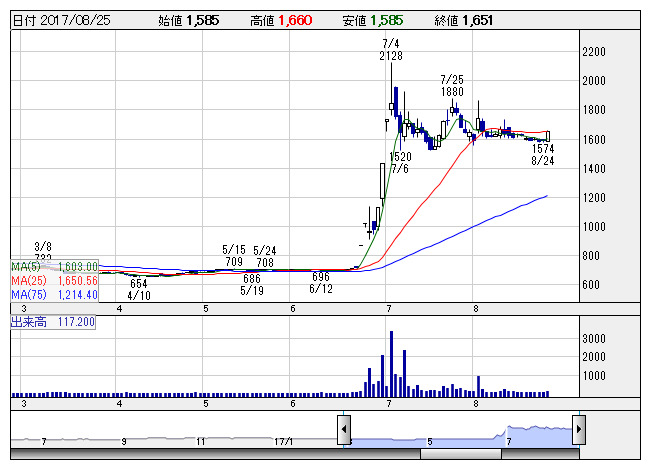

土木管理 <日足> 「株探」多機能チャートより

土木管理 <日足> 「株探」多機能チャートより※この業績予想は2017年8月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

土木管理総合試験所<6171>

3ヶ月後

予想株価

2,000円

社会インフラ整備に関わる多様な調査・試験をワンストップで提供する試験総合サービスが主力。地盤補強サービスも手掛ける。拠点網は関東・甲信越地方に多いが、西日本の拠点整備を積極化。17.12期は二桁増収増益。

東京五輪やリニア新幹線の工事本格化などで試験総合サービスが伸びる。受注低調の地盤補強は採算管理徹底で利益捻出。17.12期は増収増益を予想。配当性向30%以上目安で増配の可能性も。株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12連/F予/4,900/480/480/340/54.90/17.00

18.12連/F予/5,300/530/530/360/58.04/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/17

執筆者:JK

《FA》

提供:フィスコ