米株

米株

【材料】やまや<9994>のフィスコ二期業績予想

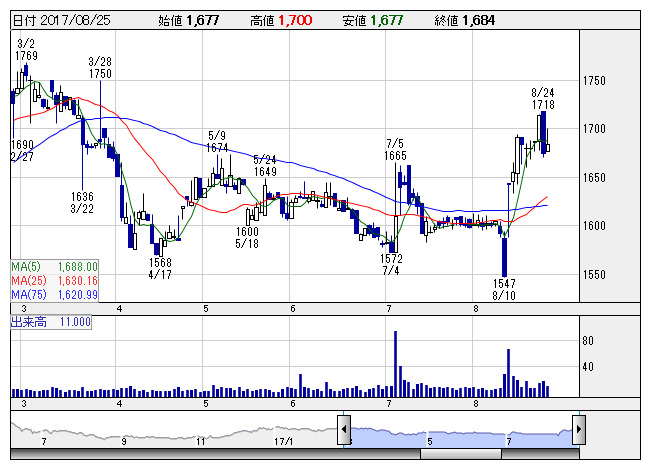

やまや <日足> 「株探」多機能チャートより

やまや <日足> 「株探」多機能チャートより※この業績予想は2017年8月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

やまや<9994>

3ヶ月後

予想株価

2,000円

地盤の東北を中心に酒店を全国展開。子会社に東証1部上場で外食を手掛けるチムニー。17年6月末の店舗数は酒店328店、外食746店。配送効率化を狙って新物流拠点を大阪に開設。18.3期1Qは増収・大幅増益。

酒類の安売り規制が逆風。ただ自動発注システム稼働でPB商品や輸入製品の値上げを回避し、既存店が堅調。外食も積極改装・出店で伸びる。18.3期は会社計画を上回る増収増益を予想。連続増配。株価は上向くと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/172,000/6,000/6,000/2,200/202.91/38.00

19.3連/F予/175,000/6,200/6,200/2,300/212.13/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/17

執筆者:JK

《FA》

提供:フィスコ