米株

米株

【材料】興銀リース<8425>のフィスコ二期業績予想

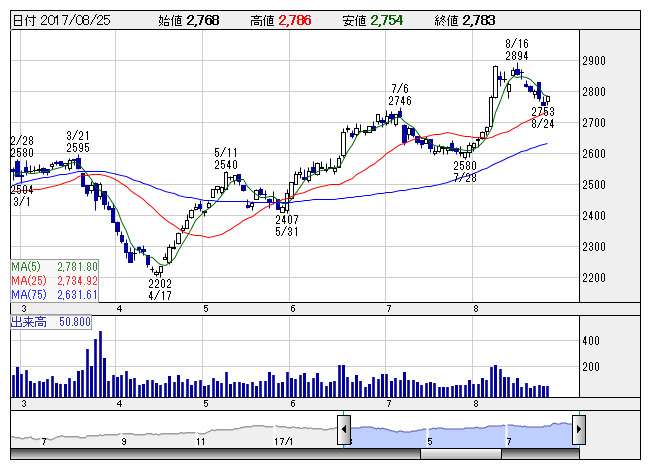

興銀リース <日足> 「株探」多機能チャートより

興銀リース <日足> 「株探」多機能チャートより※この業績予想は2017年8月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

興銀リース<8425>

3ヶ月後

予想株価

3,000円

みずほ系の大手総合リース会社。船舶や航空機など大型物件に強み。医療・ヘルスケア分野などに注力。営業資産残高は横ばいも、優良案件が積み上がる。情報通信機器、医療機器で大口案件獲得。18.3期1Qは2桁増収。

貸付の契約実行高は商流ファイナンスが伸長。リース、割賦の契約実行高も増加。18.3期通期は増益見通し。株価は13週線がサポートとして機能。収益伸び悩みだが、PBRには割安感。株価は水準訂正の動きが継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/405,000/18,300/19,000/13,000/304.81/66.00

19.3期連/F予/423,000/18,800/19,500/13,400/314.19/68.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/15

執筆者:YK

《FA》

提供:フィスコ