米株

米株

【材料】関西アーバン銀行<8545>のフィスコ二期業績予想

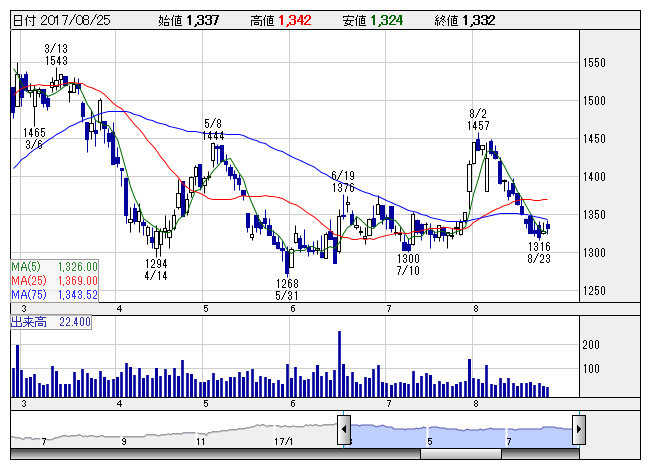

関西アーバン <日足> 「株探」多機能チャートより

関西アーバン <日足> 「株探」多機能チャートより※この業績予想は2017年8月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

関西アーバン銀行<8545>

3ヶ月後

予想株価

1,400円

三井住友銀行系の第二地方銀行。関西地盤。みなと銀行、近畿大阪銀行と経営統合で基本合意。地域内での取引シェアアップを推進。貸出金減少だが、預金増。役務取引等利益は増加。18.3期1Qは2桁最終増益。

17年6月末の自己資本比率は6.53%。18.3期通期は業績伸び悩む見通しだが、1Q決算考慮なら減益率は縮小する可能性。1Q決算後の株価上昇は一服も、過度な業績懸念は後退。当面の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/88,500/-/17,500/14,000/189.72/40.00

19.3期連/F予/89,000/-/18,000/14,500/196.50/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/15

執筆者:YK

《FA》

提供:フィスコ