米株

米株

【材料】児玉化学工業<4222>のフィスコ二期業績予想

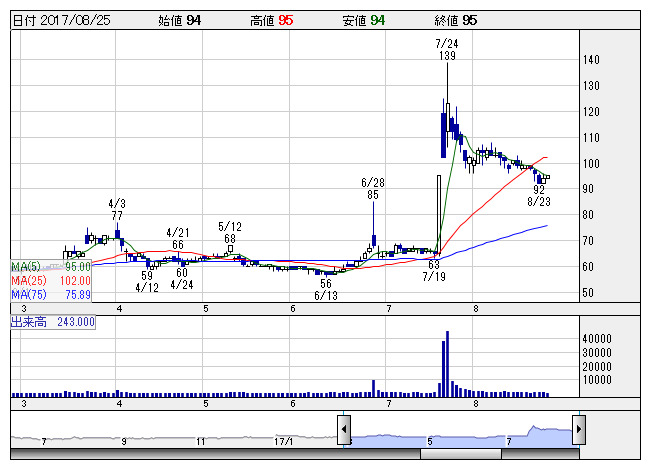

児玉化 <日足> 「株探」多機能チャートより

児玉化 <日足> 「株探」多機能チャートより※この業績予想は2017年8月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

児玉化学工業<4222>

3ヶ月後

予想株価

110円

樹脂加工領域で自動車部品事業、住宅設備事業を展開。洗面化粧キャビネットで高シェア。真空成形やプレス成形が強み。財務基盤強化に注力。国内自動車部門では中東向け乗用車部品が堅調。18.3期1Qは営業黒字転換。

国内住宅設備部門はリフォーム需要の低迷が響く。海外冷機部品部門は順調。18.3期通期は経常黒字転換を見込む。新製品がトヨタ新型「カムリ」に採用。本格的な量産開始による業績改善期待が当面の株価上昇を牽引へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/18,800/260/90/40/1.10/0.00

19.3期連/F予/19,200/290/120/70/1.93/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/18

執筆者:YK

《FA》

提供:フィスコ