米株

米株

【材料】信越ポリマー<7970>のフィスコ二期業績予想

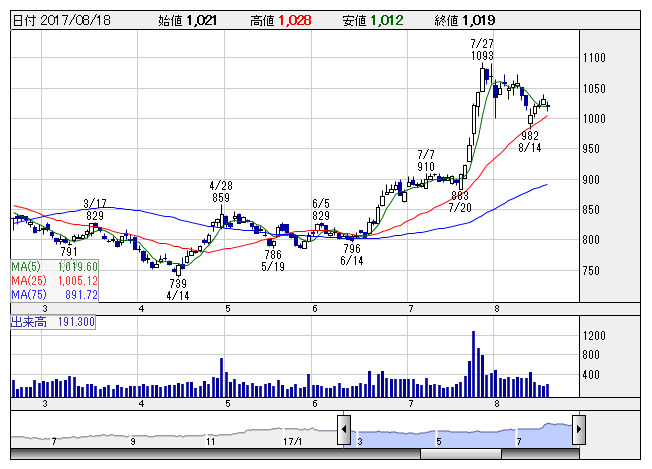

信越ポリ <日足> 「株探」多機能チャートより

信越ポリ <日足> 「株探」多機能チャートより※この業績予想は2017年8月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

信越ポリマー<7970>

3ヶ月後

予想株価

1,000円

樹脂加工メーカー。信越化学傘下。ゴムコネクターで世界トップシェア。シリコーンなど各種樹脂の基盤技術が強み。子会社の吸収合併で経営資源集約。キースイッチ、タッチスイッチは好調。18.3期1Qは2桁最終増益。

液晶接続用コネクターに回復の兆し。精密成形品事業では半導体関連容器が売上伸ばす。半導体業界の堅調な需要が追い風。18.3期通期は2桁増益計画だが、足元の株価上昇で織り込み済み。今後は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/76,000/6,500/6,800/5,200/62.94/12.00

19.3期連/F予/77,500/6,800/7,100/5,400/65.36/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/11

執筆者:YK

《FA》

提供:フィスコ