米株

米株

【材料】キムラタン<8107>のフィスコ二期業績予想

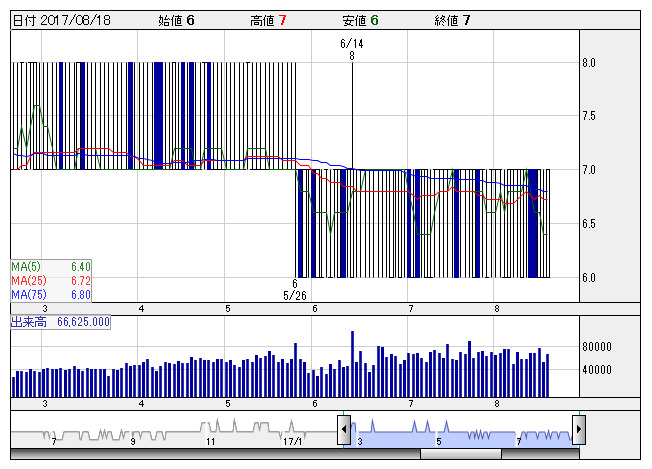

キムラタン <日足> 「株探」多機能チャートより

キムラタン <日足> 「株探」多機能チャートより※この業績予想は2017年8月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キムラタン<8107>

3ヶ月後

予想株価

7円

ベビー服・子供服の製造・販売を手掛ける。百貨店やSCにインショップ設置。主な取引先はイオンリテール。ネット通販やアウトレット販売を強化。主力の「BabyPlaza」などが堅調。18.3期1Qは2桁増収。

「BOBSON」では雑貨アイテム中心に品揃えを強化。「BabyPlaza」は主力商品の価格設定見直し。18.3期通期は黒字転換見通し。株価には手掛けづらさがあり、当面の株価は損益改善見極めムード優勢か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/5,000/20/10/5/0.06/0.00

19.3期連/F予/5,300/35/25/15/0.17/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/10

執筆者:YK

《FA》

提供:フィスコ