米株

米株

【材料】明治海運<9115>のフィスコ二期業績予想

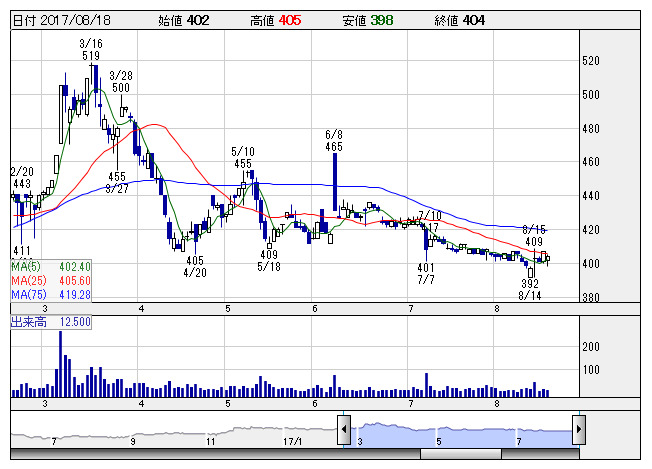

明治海 <日足> 「株探」多機能チャートより

明治海 <日足> 「株探」多機能チャートより※この業績予想は2017年8月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

明治海運<9115>

3ヶ月後

予想株価

400円

外航海運業が主力。大型原油タンカーやLPG船、自動車専用船などを保有。ホテル関連事業や不動産賃貸業も展開。ホテル関連事業は宿泊部門が伸び悩む。船舶の稼働増で外航海運業は売上好調。18.3期1Qは増収。

ホテル関連事業は設備更新投資や修繕費の増加が重し。18.3期通期は増収計画。前期投入の船舶がフル稼働。新たに5隻の稼働も見込む。株価は調整含みだが、PBR1倍割れで下値余地は限定的。今後は底堅い展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/41,000/4,220/2,120/810/22.50/5.00

19.3期連/F予/42,700/4,500/2,400/1,050/29.17/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/10

執筆者:YK

《FA》

提供:フィスコ