米株

米株

【材料】ハイアス・アンド・カンパニー<6192>のフィスコ二期業績予想

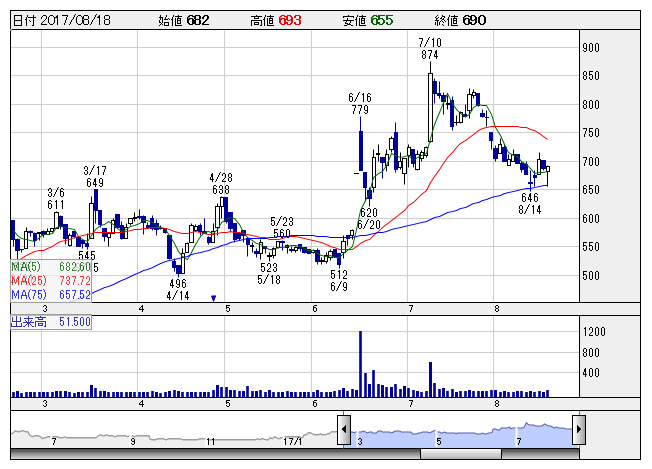

HyAS&C <日足> 「株探」多機能チャートより

HyAS&C <日足> 「株探」多機能チャートより※この業績予想は2017年8月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ハイアス・アンド・カンパニー<6192>

3ヶ月後

予想株価

800円

住宅関連のソリューション提案型コンサルティングを展開。中小事業者に先進的な事業モデルや経営手法をパッケージ化して提供。R house本部事業は堅調。受注数が伸長。17.4期売上、経常利益は過去最高。

R houseはデザイン、性能、コストで競争優位性。安定収益の会費、ロイヤルティ等の売上が増加。会員数も順調増。18.4期は2桁増収増益見通し。株価は上昇一服だが、今後は業績期待再燃による堅調推移を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.4期連/F予/5,000/375/355/220/29.53/8.00

19.4期連/F予/5,500/430/410/260/34.90/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/07

執筆者:YK

《FA》

提供:フィスコ