米株

米株

【材料】日野自動車<7205>のフィスコ二期業績予想

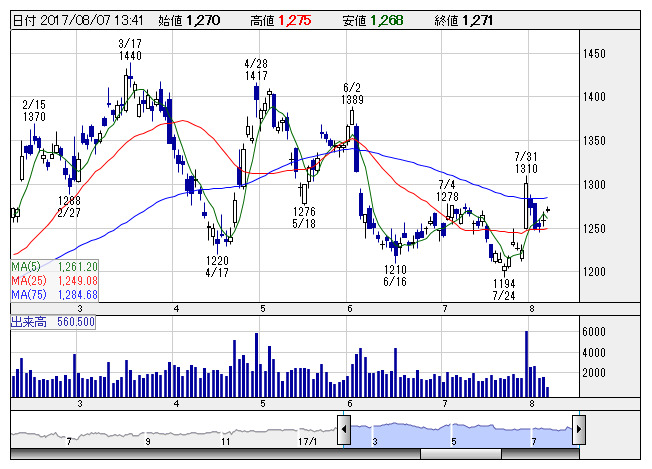

日野自 <日足> 「株探」多機能チャートより

日野自 <日足> 「株探」多機能チャートより※この業績予想は2017年7月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日野自動車<7205>

3ヶ月後

予想株価

1,450円

トラック・バスなど商用車が主力。トヨタの連結子会社。インドネシアやタイなどが稼ぎ頭。17年5月にフルモデルチェンジした中大型トラックを発売。自動運転の開発推進。18.3期1Qは東南アジアの復調で増収増益。

インドネシアやタイの回復が継続。米国も伸びる。国内は新型車が貢献。17年初に稼働した古河工場の償却負担や鋼材高を吸収。18.3期は会社計画を上回る増収増益を予想。株価は底入れのタイミングを探る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/1,730,000/78,000/80,000/51,500/89.77/26.00

19.3連/F予/1,780,000/83,000/85,000/55,000/95.87/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/29

執筆者:JK

《FA》

提供:フィスコ