米株

米株

【材料】旭化成<3407>のフィスコ二期業績予想

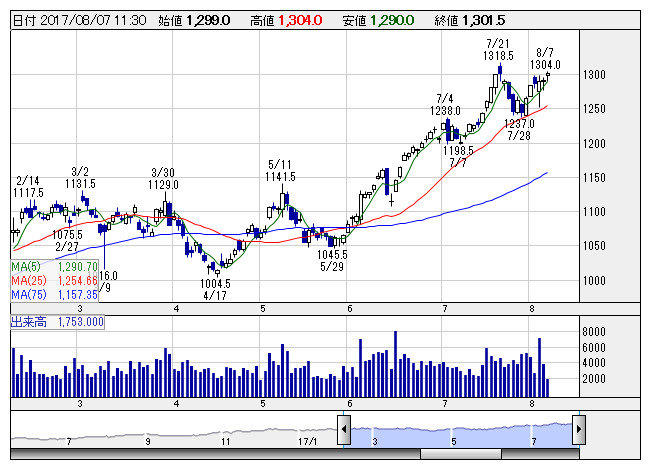

旭化成 <日足> 「株探」多機能チャートより

旭化成 <日足> 「株探」多機能チャートより※この業績予想は2017年7月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

旭化成<3407>

3ヶ月後

予想株価

1,400円

総合化学大手。樹脂原料のアクリロニトリルやリチウムイオン電池セパレータなどで高シェア。ヘルスケア製品も成長中。住宅・建材なども。中計では19.3期に営業利益1800億円が目標。17.3期は営業利益足踏み。

住宅部門が伸び悩む。だがアクリロニトリルの市況改善が追い風。自動車向け機能樹脂やリチウムイオン電池セパレータなども伸びる。18.3期は会社計画を上回る増収増益を予想。連続増配継続か。株価は高値追いを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/2,000,000/170,000/175,000/118,000/84.49/24.00

19.3連/F予/2,050,000/180,000/185,000/123,000/88.07/26.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/29

執筆者:JK

《FA》

提供:フィスコ