米株

米株

【材料】エスフーズ<2292>のフィスコ二期業績予想

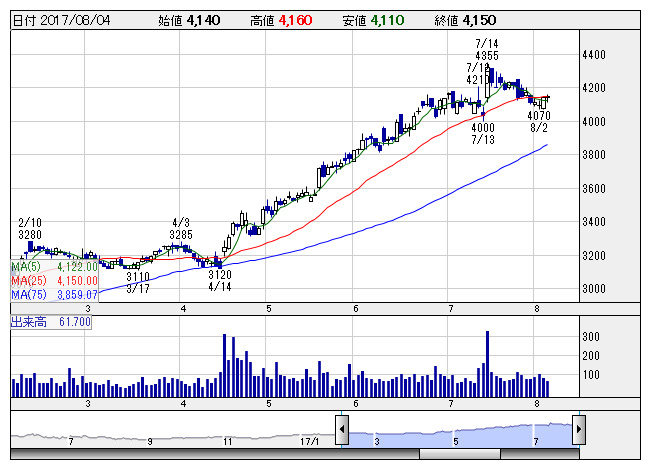

SFOODS <日足> 「株探」多機能チャートより

SFOODS <日足> 「株探」多機能チャートより※この業績予想は2017年7月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エスフーズ<2292>

3ヶ月後

予想株価

4,600円

食肉準大手。家畜の生産から食肉の輸入、卸売、加工までを手掛ける。子会社で食肉小売りや外食も。焼肉用食品「こてっちゃん」が主力。M&Aに前向きで15年に米食肉加工会社を買収。18.2期1Qは増収・二桁増益。

主力商品の「こてっちゃん」やブランド牛肉の「神戸ビーフ」などが好調。焼肉店の増加も追い風。買収した米食肉加工会社も軌道に乗る。18.2期は会社計画を上回る増益を予想。連続増配。株価は高値追いの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2連/F予/310,000/12,000/12,500/7,300/254.27/38.00

19.2連/F予/340,000/13,000/13,500/7,900/260.25/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/27

執筆者:JK

《FA》

提供:フィスコ