米株

米株

【材料】あさひ<3333>のフィスコ二期業績予想

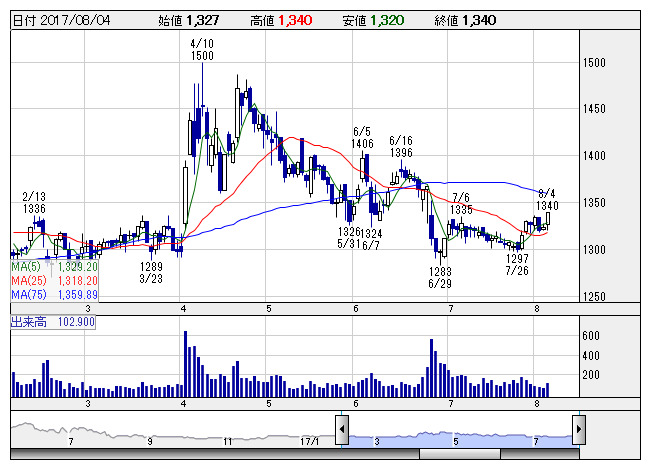

あさひ <日足> 「株探」多機能チャートより

あさひ <日足> 「株探」多機能チャートより※この業績予想は2017年7月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

あさひ<3333>

3ヶ月後

予想株価

1,500円

自転車専門店「サイクルベースあさひ」を全国展開。ネット販売も手掛ける。高いPB比率(6割弱)が強み。5月20日時点の店舗数は451店舗。17年1月にリユース専門店を初出店。18.2期1Qは増収増益で着地。

既存店は横ばいとやや出遅れ。だが前期の新店が貢献。電動アシスト自転車やスポーツサイクルなどの付加価値品が好調で採算改善へ。18.2期は増収増益を予想。新規出店は23店舗を計画。株価は底入れに向かうと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2単/F予/53,800/3,600/3,800/2,370/90.60/14.00

19.2単/F予/56,500/3,800/4,000/2,500/95.57/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/26

執筆者:JK

《FA》

提供:フィスコ