米株

米株

【材料】NCS&A<9709>のフィスコ二期業績予想

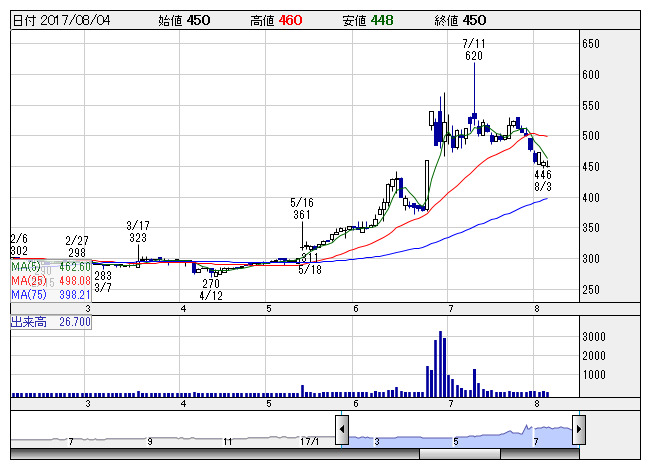

NCS&A <日足> 「株探」多機能チャートより

NCS&A <日足> 「株探」多機能チャートより※この業績予想は2017年7月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

NCS&A<9709>

3ヶ月後

予想株価

550円

独立系のソフトウェア開発会社。大株主のNECを通じた受託開発が多い。システム機器販売や保守サービスも手掛ける。情報システム資産可視化サービスなどのストックビジネスを強化。17.3期は売上横ばいも利益復調。

ホテル向けのシステム開発が好調。金融機関向けの情報システム資産可視化サービスも伸びる。作業効率化や外注費抑制も貢献。18.3期は大幅増益を予想。営業外の有証償還益は剥落。連続増配。株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/19,000/400/450/300/16.08/10.00

19.3連/F予/19,500/440/490/340/18.23/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/25

執筆者:JK

《FA》

提供:フィスコ