米株

米株

【材料】大和<8247>のフィスコ二期業績予想

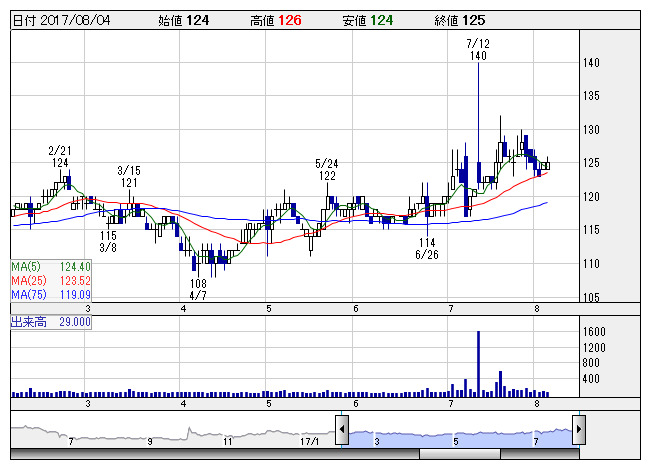

大和デ <日足> 「株探」多機能チャートより

大和デ <日足> 「株探」多機能チャートより※この業績予想は2017年7月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大和<8247>

3ヶ月後

予想株価

135円

北陸の富山・金沢・高岡で百貨店を3店舗展開。人気の高い物産展や期間限定催事などの新企画を強化。高岡店は鮮魚売場を刷新。化粧品や食料品が好調。販管費圧縮などが収益寄与。18.2期1Qは2桁営業増益。

物産展企画を強化。WEB受注の取り組みに注力。香林坊店は売上堅調。18.2期通期は2桁経常増益見通し。経費削減奏功。1Q決算を受けて業績上振れ期待が台頭。割安感も強く、当面の株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/46,500/300/300/250/8.33/3.00

19.2期連/F予/46,700/320/320/260/8.66/3.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/25

執筆者:YK

《FA》

提供:フィスコ