米株

米株

【材料】インターライフホールディングス<1418>のフィスコ二期業績予想

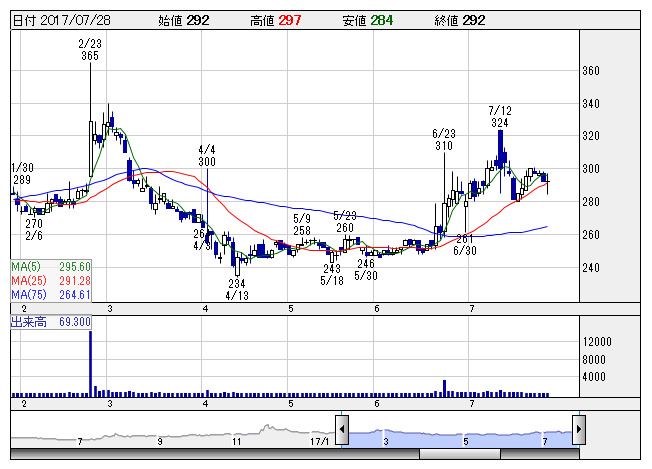

インタライフ <日足> 「株探」多機能チャートより

インタライフ <日足> 「株探」多機能チャートより※この業績予想は2017年7月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

インターライフホールディングス<1418>

3ヶ月後

予想株価

330円

店舗や施設の内装工事が主力。アミューズメント施設に強い。店舗清掃や人材派遣、携帯販売なども。乃村工藝社に続き東京建物が大株主に。不動産業務を強化へ。配当性向は20%目安。18.2期1Qは大幅増益で好発進。

内装工事は商業施設を牽引役に堅調。人材派遣や清掃・メンテも底堅い。だが前期好調の不動産が伸び悩む。人件費増も重石に。18.2期は営業益横ばいか。減損特損は解消へ。株価は1Q好発進を材料に堅調な推移を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2連/F予/21,000/250/200/120/6.15/4.00

19.2連/F予/22,000/350/300/180/9.21/4.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/21

執筆者:JK

《FA》

提供:フィスコ