米株

米株

【材料】エスアールジータカミヤ<2445>のフィスコ二期業績予想

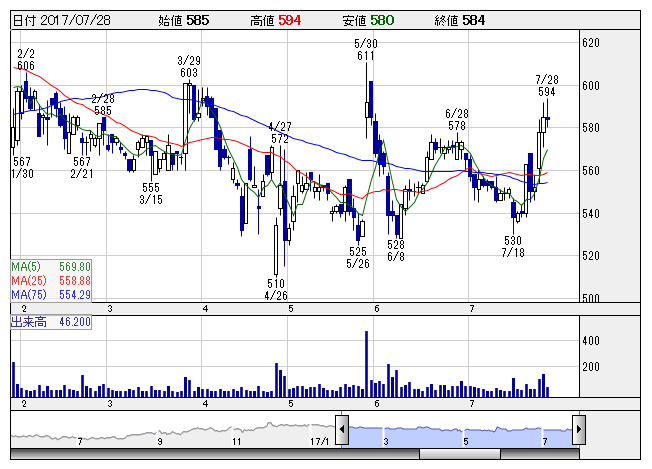

Sタカミヤ <日足> 「株探」多機能チャートより

Sタカミヤ <日足> 「株探」多機能チャートより※この業績予想は2017年7月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エスアールジータカミヤ<2445>

3ヶ月後

予想株価

600円

建設用の足場、軽仮設機材レンタルの大手。環境機材や防災用品、住宅用建材なども手掛け、釣り具とアウトドア用品専門店「リバース」も展開。17.3期は海外子会社苦戦で営業減益。18.3期は回復、増収増益を展望。

次世代足場「Iqシステム」は高稼働見込み。仮設機材が首都圏工事向けに好調。土木橋梁関連機材も稼働率上昇。東京オリンピック以降の内需減退を視野に海外展開積極化。株価は、レンジ上限の600円処が上値メドか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/38,300/2,850/2,600/1,700/39.80/11.00

19.3連/F予/41,000/3,800/3,400/2,150/50.40/13.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/18

執筆者:YT

《FA》

提供:フィスコ