米株

米株

【材料】クロスプラス<3320>のフィスコ二期業績予想

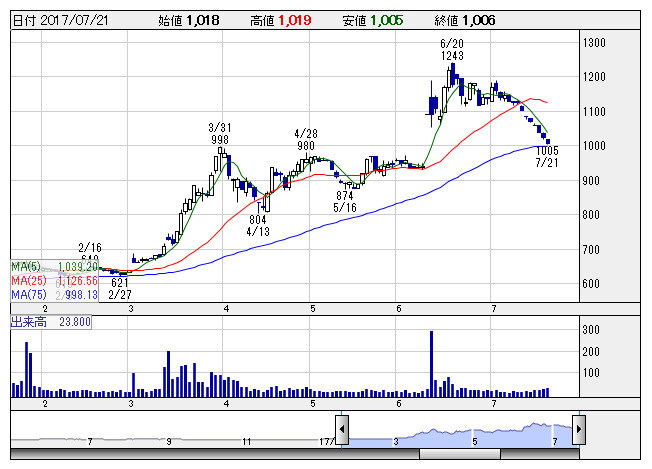

クロスプラス <日足> 「株探」多機能チャートより

クロスプラス <日足> 「株探」多機能チャートより※この業績予想は2017年7月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クロスプラス<3320>

3ヶ月後

予想株価

1,150円

婦人服業界トップシェアを誇るアパレルメーカー。19.1期営業利益20億円目標。製造卸売の収益基盤確立を目指す。大手専門店チェーン向け販売は回復。ASEAN地域の生産比率向上。18.1期1Qは利益急拡大。

無店舗向け単品販売を強化。在庫回転率向上によるロス削減などが奏功し、18.1期通期は2桁営業増益見通し。業績評価の株価上昇は一服だが、PBRは依然として1倍割れ。今後の株価は75日線などが下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.1期連/F予/66,000/1,000/1,050/850/110.12/4.00

19.1期連/F予/67,500/1,150/1,200/930/120.48/4.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/19

執筆者:YK

《FA》

提供:フィスコ