米株

米株

【材料】サイバーが3日続落、国内大手証券が投資評価を引き下げ

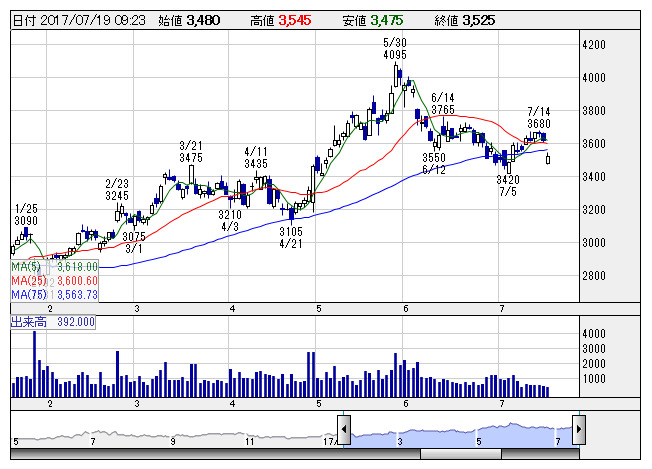

サイバー <日足> 「株探」多機能チャートより

サイバー <日足> 「株探」多機能チャートより同証券では、株価は17年9月期の同証券予想PERで、過去10年平均の30.4倍を上回る38.4倍に達しており、既存主力事業のインターネット広告事業、ゲーム事業の好調は既に織り込まれていると判断。さらなる上昇には、インターネットテレビ局「AbemaTV」が新たな成長の牽引役となること、好調を持続している既存事業のさらなる加速などが必要になるとしている。

出所:みんなの株式(minkabu PRESS)