米株

米株

【材料】比較.com<2477>のフィスコ二期業績予想

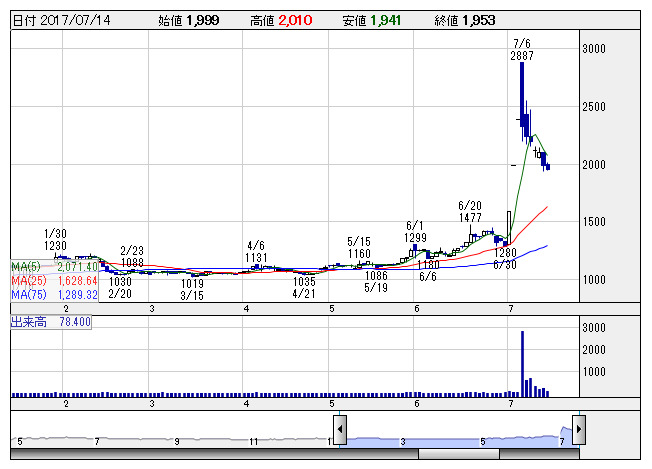

比較コム <日足> 「株探」多機能チャートより

比較コム <日足> 「株探」多機能チャートより※この業績予想は2017年7月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

比較.com<2477>

3ヶ月後

予想株価

2,000円

総合比較サイト「比較.com」を運営。比較.comでは、サービスの統廃合、コンテンツの再構築等を実施。TEMAIRAZUシリーズは契約施設数が増加。17.6期3Qはアプリケーションサービス事業が業績牽引。

TEMAIRAZUシリーズは宿泊予約サイトとの連携進む。18.6期は増収増益か。アプリケーションサービス事業は好調維持。直近の株価急騰で好材料は織り込み済み。今後の株価は過熱感を冷ます展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.6期単/F予/940/490/490/305/47.10/3.50

18.6期単/F予/1,050/540/540/350/54.05/3.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/11

執筆者:YK

《FA》

提供:フィスコ