米株

米株

【材料】アサヒペン<4623>のフィスコ二期業績予想

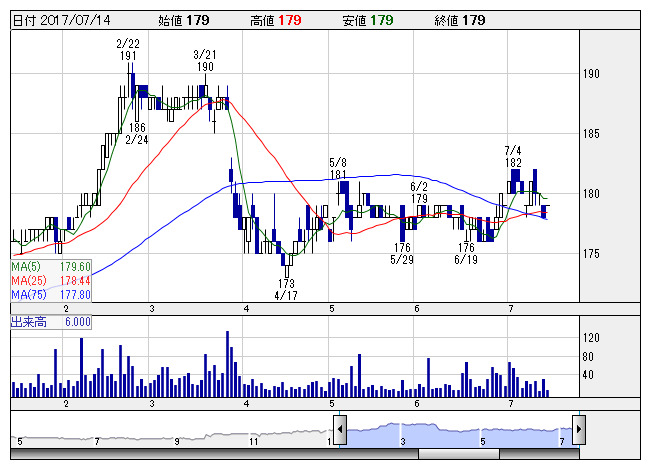

アサヒペン <日足> 「株探」多機能チャートより

アサヒペン <日足> 「株探」多機能チャートより※この業績予想は2017年7月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アサヒペン<4623>

3ヶ月後

予想株価

180円

家庭塗料のトップメーカー。家庭塗料で初めてエコマーク商品の認定を受ける。家庭用塗料は商品構成見直し。DIY用品事業は天候不順などが響く。原料安で塗料事業は収益好調。その他事業も堅調。17.3期は2桁増益。

18.3期は増収計画。DIY用品事業は持ち直す。利益面は価格競争の激化や原料価格の上昇が重し。収益鈍化懸念が株価の上値抑制だが、PBRや配当利回りには割安感。下値余地は限定的で、株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/14,000/570/660/440/9.52/5.50

19.3期連/F予/14,200/620/710/490/10.60/5.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/11

執筆者:YK

《FA》

提供:フィスコ